Bankacılık Düzenleme ve Denetleme Kurumu (BDDK), 1 Mayıs 2020’den başlamak üzere haftalık bazda Bankalar için Aktif Rasyosu (AR) hesaplama ve aylık olarak tutturma zorunluluğu getirerek hesaplamalarda kullanılan formülasyonu Aktif Rasyosu (AR) = Krediler + (Menkul Kıymetler x 0,75) + (TCMB Swap x 0,5) / TL Mevduat + (YP Mevduat x 1,25) şeklinde tanımladı. Oran mevduat bankaları için %100, katılım bankaları için %80 şeklinde tanımlandı.

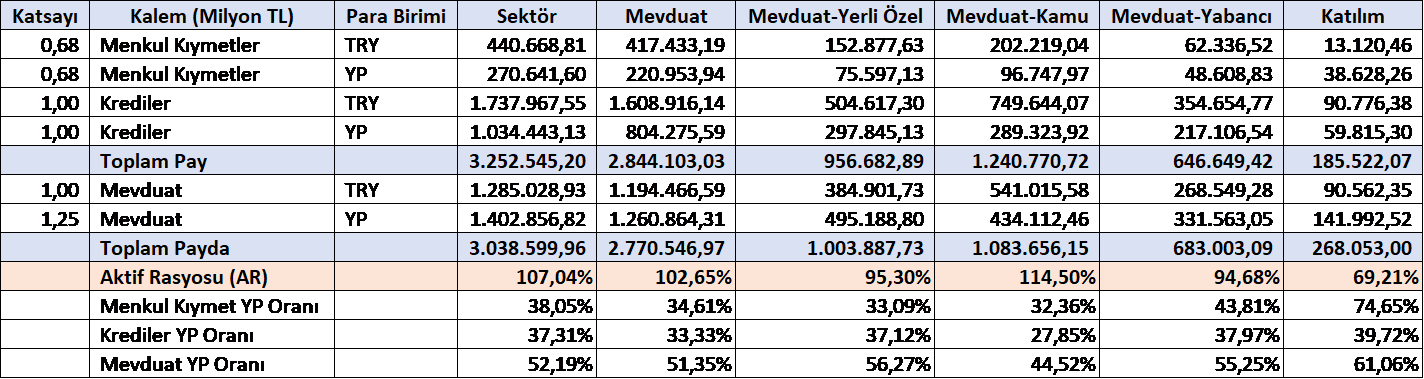

Halihazırda BDDK istatistikleri Şubat 2020 verilerini içeriyor. Swap verilerini dışladığımız, banka menkul kıymetlerinin %90’ının ortalama kamu kağıdı olduğu (bankadan bankaya değişebilir) varsayımı ile banka türü bazında tablodaki gibi bir durum ortaya çıkıyor. (0,68=0,75*0,90)

Şubat ayında, bankaların interbank swap (TCMB dahil) işlemleri günlük ortalama 2,5 milyar USD (çift taraflı) civarında seyrediyordu. Katılım bankaları için istatistikler kamu ve özel olarak ayrı yayımlanmıyor.

Kamu kağıdı menkul kıymetler içerisinde genelde sektörde yüksek seyreder, ancak katılım bankalarında Şubat için bu oran %72 seviyelerinde idi. Oranı %72 alırsak, katılım bankaları için %69 olan AR daha da düşecektir. Bu durumda katılım bankalarının %80 oranı için oldukça fazla kredi vermeleri ya da ellerindeki bütün YP’yi swap ile TCMB’ye vermeleri gerekecektir. Zaten katılım bankalarında YP mevduatın oranı diğer banka türlerine göre daha yüksektir.

İlginç bir durum da tutturulması gereken aktif rasyosunun özel ve yabancı mevduat bankaları ile katılım bankaları için (swap tutarlarını net hesaplayamadığımız için net olarak anlaşılamamakla birlikte) koronavirüsün etkilerinin daha henüz görülmediği veya düşük olduğu Şubat 2020 döneminden daha yüksek belirlenmiş olmasıdır. Yani bankalar korona öncesi dönemden de daha fazla kredileri artırmak zorunda kalabilir. Bir de kurların sürekli yukarı gittiğini ve paydadaki mevduatın YP oranının paydaki krediler ve menkul kıymetlerin YP oranından yüksek olduğunu dikkate alırsak oranı halihazırda tutturmak daha da yüksek kredi artışı gerektirecektir.

Ancak AR’nin haftalık hesaplanıp aylık olarak tutturulması gerektiğini ve kısa bir sürede kredileri yüksek oranda artırmanın zor olduğunu düşünürsek bankalar için AR’nin önce hesaplanıp sonra belirlendiğini umuyorum. Aksi durumda bankalar büyük cezalar ile karşılaşabilir.

Kamuoyu duyusunda yurtdışı şubeler ve iştiraklere ilişkin detay yok ancak genel bir karar alınıp üzerinde düşünülmemişse yurtdışı şubeler dahildir iştirakler hariçtir. Tahminimizce bu süreçte kredileri artırmak bankaların en son tercihi olur. Düşük riskli müşterilere kredi kanalları daha çok açılır. Swap ile TCMB kanalı YPNGP’yi de etkilemeyeceği için tercih edilir. TCMB rezervleri yüksek görünür. Menkul kıymet en çok tercih edilen olabilir. Bunun sonunda bankalardan bir finansal mühendislik çıkabilir...

aktif rasyosu nedir, aktif rasyosu nasıl hesaplanır, aktif rasyosu bankaları nasıl etkileyecek, aktif rasyosunun bankalara etkileri, aktif rasyosu hesaplaması, bddk, bankalar, swap, menkul kıymetler, yp mevduat